はるな

10万円以下の生活。なかなか厳しそうに思いますが大丈夫ですか?

まるめ

固定費を見直すと割と大丈夫ですよ。日常生活を楽しむには十分と思えます。毎月の生活費10万円以外に、年間でかかる費用を67万円予算として挙げています。

まるめの生活費

現在まるめは10万円以下で生活しています。月々の生活費は以下の通りです。

一か月の生活費90,000円

| 生活費の内容 | 費用 |

|---|---|

| 住宅費 | 10,000 |

| ガス・光熱費 | 7,000 |

| 下水道費 | 1,000 |

| 通信費 | 3,500 |

| 食費 | 20,000 |

| 日用品 | 3,000 |

| 美容費 | 3,000 |

| 被服費 | 2,500 |

| ガソリン・高速代 | 10,000 |

| 趣味・交際費 | 20,000 |

| プレゼント代 | 10,000 |

| 合計 | 90,000 |

まるめの住居費、通信費が安いのは固定費を見直し工夫したからです。保険も解約したので、毎月の支払が楽になりました。その他生活費の工夫もしていますが、細かい方法についてはまたお話したいと思います。

年間で必要な費用

| 年間にかかる【固定費】 | 費用 |

|---|---|

| 自動車税・自動車保険・オイル交換 | 30,000 |

| 年間支払いのサブスク代 | 20,000 |

| 車検代 | 50,000 |

| 合計 | 100,000 |

| 年間にかかる【変動費】 | 費用 |

|---|---|

| 医療費 | 50,000 |

| 家電の買い替え費 | 100,000 |

| 冠婚葬祭 | 20,000 |

| 国内旅行(年5回) | 100,000 |

| 海外旅行(年1回) | 300,000 |

| 合計 | 570,000 |

合計670,000円

年間にかかる費用67万円はボーナスから回そうと思っています。

まるめの年間生活費合計

まるめの場合、月々の生活費9万×12ヶ月=108万+年間の生活費約67万=175万

毎月給料を28万円もらい、10万円以下で生活して、9万円を投資、9万円を貯蓄に回す。そして年間の生活費67万円はボーナスから準備すれば、十分に足りると思います。毎月の自分のためのおこづかいは趣味・交際費・プレゼント代を合わせて3万円、年間の旅行費を40万円作っているので結構贅沢な予算となっています。

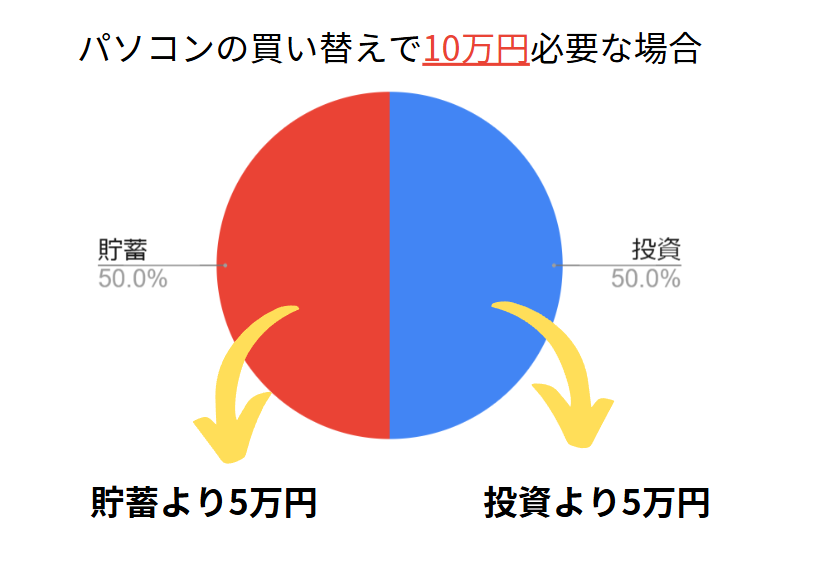

予算以外の出費があった場合は「投資:貯蓄」から同じ割合でお金を下ろす

もしパソコンや車が壊れて予算外の費用が発生した場合は、生活防衛費から費用を出すのではなく、「投資:貯蓄」を躊躇なく取り崩して費用を作ります。生活防衛費は急な病気や失業、災害などで仕事が出来なくなったときの予算です。簡単に使用することはできません。例えば10万円のパソコンを買うことになった場合は、投資から5万円、貯蓄から5万円を下ろしてその費用に当てます。生活防衛費の60万円は仕事が出来なくなった時以外は、ずっとキープしておくのです。生活防衛費があるので安心して投資や貯蓄が出来ると思います。