まるめはもう50代だけど、サイドFIREを目指して日々努力をしています。まるめのFIREへの道すじをお話しします。

本当にサイドFIREとかできるのかな?

私は今50代だけど、今から生活費を見直して定年前にサイドFIREしたいと思っているよ

50代独身看護師、子供なし。老人施設で日勤勤務、夜勤はしていない。年収は500万円。趣味は国内旅行、海外旅行、キャンプ、車中泊など。実家に両親がいてサイドFIRE後は両親の世話をしながら実家暮らしをする予定。

サイドFIREへのステップは6つ

資産を貯めるステップは、決して難しいものではありません。まずやることは次の6つです。

- 自分の資産を把握する

- 生活費を把握して3~6ヶ月の生活防衛費を決める

- 生活防衛費以外の資産を「国債:インデックス投資=1:1」に分ける

- 資産配分を決めたら躊躇なく一括で入れる

- 「貯蓄:投資=1:1」の割合で毎月投資し目標金額まで続ける

- 年に一度リバランスし、それ以外は証券の画面を見ない

これから一つづつ説明していきます。

1、自分の資産を把握する

資産ってなんだろう? 貯金の金額のことですか?

貯金はもちろん資産の一部ですが、他にも土地や家、車、保険、貴金属や株など、いざとなればお金に替えられるものも資産になります。

なぜ資産の把握が必要なんですか?

自分の資産がどれくらいか把握しておかないと、これから決める生活防衛費の費用や投資、貯金に回す費用が分からないからです

主な金融資産になるものを上げてみました。

- 現金

- 預貯金

- 金券(クオカード、ポイント、商品券など)

- 株・債券

他に実物資産となるものがあります。

- 車

- 土地・家

- 貴金属・ブランド品・家具など

実物資産は現金化に時間がかかるので、今回は資産の中に含まないことにします。金融資産の全ての額を出して、そこからクレジットやローンなどの借金を引いたものが純資産となります。

資産の把握のためにやること

まるめは自分の資産を把握するために以下のことをしました。

- 銀行口座をまとめる

- クレジットカードの数を減らす

- 友の会、クオカード、商品券、外貨など全て探し出す

1,銀行口座をまとめる

今までまるめは、ネット銀行を3か所、地銀を2か所、ゆうちょ、ろうきんと数か所に分けて貯金してました。それを最終的には2つにまとめました。今回、いくつかの銀行を解約する中で、通帳記入していなかった新な資産が出てきたり、まとめてみると思ったより資産があることが分かりました。銀行の解約はなかなか面倒ですが、一度やってしまうとあとがすっきり、管理しやすくなるのでおススメです。

2,クレジットカードの数を減らす

クレジットカードの数も今まで5つくらいありました。ポイントが付くということでガソリン用やイオングループ用でクレジットを作っていましたが、それぞれ引き落としの銀行口座が違っていて資産の把握ができていませんでした。今回、クレジットカードは2枚だけにして、あとのカードは全て解約しました。また、カードの引き落とし口座も一か所にまとめたため、月にどれくらいカードを使ったのか把握しやすくなりました。

3,友の会、クオカード、商品券、外貨など全て探し出す

以前入っていた友の会の積立金や未使用の商品券、クオカード、海外旅行で残ったドルやユーロを全て探し出し、ノートに書きだしました。探し出す中で、10年くらい前に作ったトラベラーズチェックが出てきて、急いで現金に戻しました。今はほとんど使われることのないトラベラーズチェック。現在はアメリカくらいでしか使用できないそうです。こんな忘れているものが出てくることもあるので、一度本腰を上げて自分の資産を把握することをおススメします。

2、生活費を把握して3~6ヶ月の生活防衛費を決める

資産を計算したら全部で500万ありました。これからどうしたらいいですか?

生活費の6ヶ月分は、病気などで働けなくなった時ように貯金に回しましょう。

じゃあ、まるめさんのように節約生活するなら9万円×6ヶ月分の54万円を貯金しておけばいいですか?

自分の「1ヶ月の生活費」×12ヶ月+「年間の支出費」÷12ヶ月の6ヶ月分を生活防衛費に当ててください。

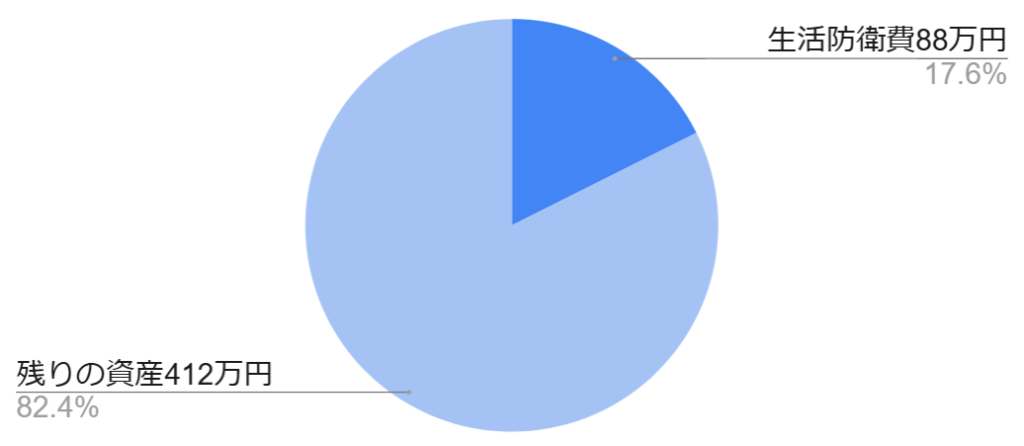

まるめの場合1ヶ月の生活費は9万円ですが、年間の費用が67万円あるので、計算すると1ヶ月の費用は14.6万円くらいになります。なのでその6ヶ月分は88万円くらいになります。

生活費を把握する

まるめの生活費については、「まるめの生活費」にまとめています。

まるめの場合、1ヶ月の生活費は9万円ですが、その他に年間でかかる費用が67万円あります。なので生活防衛費はその費用も含めて考えなければいけません。まるめの場合、9万円×12ヶ月の108万円と年間費用67万円の合計175万円が1年間に必要な生活費です。この中の6ヶ月分が生活防衛費になります。

{(1年間の生活費108万円+年間でかかる費用67万円)÷12ヶ}×6ヶ月≒88万円

なぜ6か月分の生活防衛費が必要か?

生活費の6ヶ月分は、病気や事故などで働けなくなった時に使用するお金です。最低限これくらいあると、仕事を辞めたとしても数か月は生活することが出来ます。本当にこれだけの資金で大丈夫なのか不安になるかもしれませんが、失業したときは失業給付金がもらえます。失業給付金は、原則として離職した日の翌日から1年間受給できます。なので次の就職までに1年間の猶予があり、その間に次の就職先を見つければいいのです。50代といえども、現在の看護師不足のなか就職先が何もないということはないでしょう。また、もし大きな病気になったとしても高額医療制度が使えるし、就職中は職場から傷病手当金が出るので大丈夫です。

3、生活防衛費以外の資産を「国債:インデックス投資=1:1」に分ける

生活防衛費88万円を銀行に預けました。この後はどうしたらいいですか?

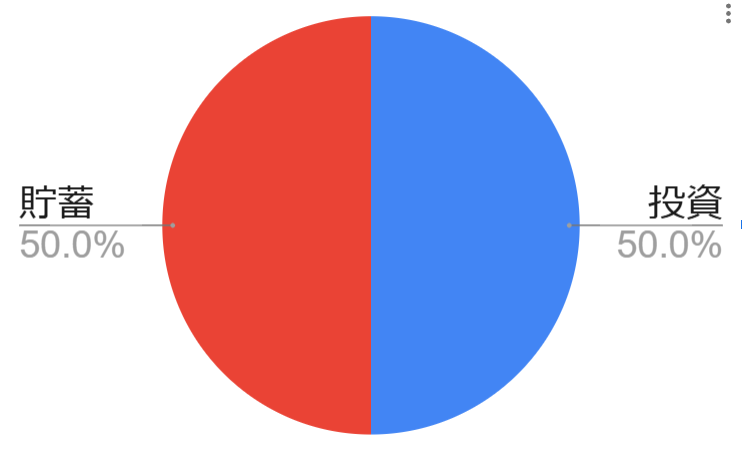

のこりは貯蓄と投資に分けます。私は貯蓄:投資の割合を1:1にしました。貯蓄は「個人向け国債変動10年型」、投資は新NISAで「全世界株」に一括で入れました。

1:1にした理由

インデックス投資は比較的安全な投資方法と言われていますが、暴落の時に資産が半分になることも考えられます。もし全財産を投資して次の年に半分に減っていたら耐えられそうにありません。なので資産の半分は貯蓄にしておくと、もし大暴落が起きても貯蓄の部分は暴落の影響を受けず、心安らかに過ごすことが出来そうです。

若くて健康であれば将来も稼ぎ続けるという「人的資本」がありますが、私のような50代ではいつ何時体調を壊して、働けなくなるかわかりません。なのでリスクを減らすために、投資と貯蓄の割合を1:1にしています。

インデックス投資とは?

インデックス投資とは、初心者でも成功しやすい「株価指数」に連動した投資方法のことを言います。「株価指数」とは、ニュースなどで発表されている「日経平均」やアメリカの「S&P500」の値動きのことです。インデックス投資は、「アメリカ全体」や「世界全体」に分散して投資するのでリスクが低く、プロが行うアクティブ投資よりも成績がいいと言われています。専門的知識は必要なく、株取引のために勉強する必要もありません。10年や15年と長い期間投資することで、資産が増えていく投資です。短い期間では資産が減ったりすることもありますが、長い年月をかけて投資することでリターンの振れ幅が小さくなり、将来的には資産が増えると言われています。

なぜ新NISAで投資するのか?

新NISAで投資すると、普段20%ほどかかる利益への税金が非課税となります。つまり株で100万円の利益があった場合、普通だと20万円の税金が引かれます。しかし、新NISAだと100万円まるまる利益としてもらえるという、とってもお得な制度なのです。新NISAは最大1,800万円まで投資することが出来ます。なので、投資枠がある間は全て新NISA枠で投資した方がいいです。

個人向け国債変動10年型とは?

日本国政府が発行する個人投資家向けの債券です。国が元本と利子の支払いを保証しているため、非常に安全性が高く、現在の10年国債の金利(長期金利)は1.050%です。ゆうちょの通常貯金の金利は年0.100%(税引前)なので、国債の方が金利が高いと言えます。

まるめの場合、自由に動かせる貯金があるとついつい投資に回してしまいそうなので、ここは思い切って資産の半分を国債に入れました。国債でも簡単に下ろすことはできますが、国債の中途解約にはおおむね3営業日が必要なので、お金が手元にくるまでに冷静になれる気がします。また、国債は1,000万円を超えても国が補償しているため、銀行のように破綻時に資産が減ることがありません。将来資産が貯まった時も、このまま国債に預けていれば資産が減ることはありません。

4、資産配分を決めたら躊躇なく一括で入れる

自分の資産を把握し、生活防衛費以外の資産を「貯蓄:投資=1:1」に決めた後は、躊躇なく投資はインデックスに一括投資、貯蓄は個人向け国債変動10年型に一括で入れるのが良いと思います。

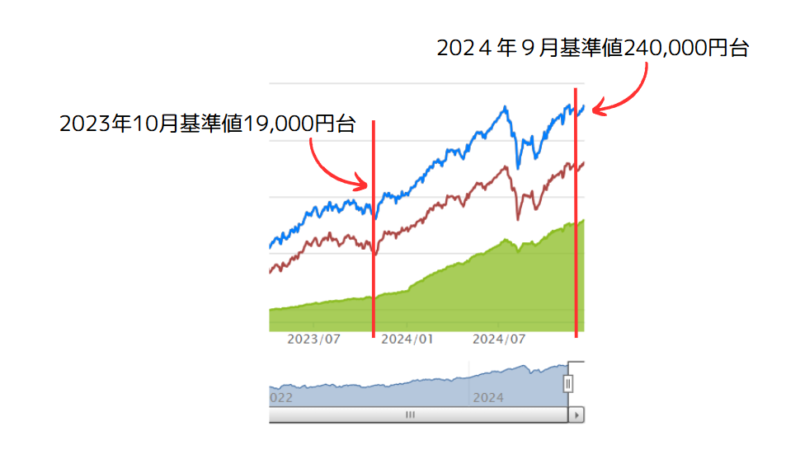

まるめが投資を始めたのは2023年の10月頃、その時の全世界株の価格は19,000円くらいでした。まとまった資金がある時は、「ドルコスト平均法」よりも一括投資の方が有利であることを知りながら、一括投資することに躊躇し様子を見ているうちにどんどん価格が上がり、気が付けば26,000円台。その後、少し暴落し2024年の8月に24,000円に下がりましたが、今度はまだ下がるのではないかと考えてここでも投資できず・・・。また様子を見ているうちに価格が上がり、結局価格が上がっても下がっても投資できないことを学びました。

「いつかどこかで大暴落する。その時に投資すればいい。」と思いますがなかなかその時は訪れないし、それがいつなのか把握することも出来ない。結局無意味に時間だけが経ち、資金が拘束され続けるだけ。また、毎日の株価が気になって何度も株価をチェックすることにも疲れてしまいました。

一括投資をするまでは、何度も何度も投資の本を読んだり、Youtubeで勉強をしたりして、やっと納得して投資することが出来ました。まるめは50代なので投資期間が短いことを考えると早めに投資した方が良いと考えました。また、自分は何のために投資をしているのか、近い将来ではなく老後の10年、15年後を見据えた投資していることを考えると、きっと将来株価は今よりも上がっているはず、そう思って一括投資しました。

考え方は人それぞれ。自分の資産運用の方法を良く考えて取り組んでほしいと思います。

5、「貯蓄:投資=1:1」の割合で毎月投資し目標金額まで続ける

国債とインデックス投資に1:1で入れました。この後はどうたらいいですか?

この後は毎月の給料から生活費を引いた残りを、国債とインデックス投資に入れていきます。これを自分の目標とする金額まで続けていきます。

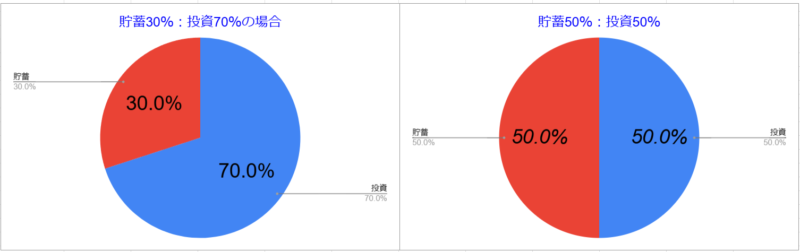

毎月投資も同じ「貯蓄:投資=1:1」で続けていく

まるめの場合、「貯蓄:投資=1:1」にしているので、毎月給料から生活費9万を引いたあとの資金を国債と全世界株に1:1で入れています。これを今後株価が暴落したときも、上がったときも淡々と続けていく計画です。ボーナスに関しては、株暴落時の資金として一時的に貯蓄しておくのも良いかもと考えています。

★投資は自己責任でお願いします。

6、年に一度リバランスし、それ以外は証券の画面を見ない

投資配分を決めた後は淡々と毎月の投資を続け、年末くらいに一度、投資と貯蓄のバランスをリバランスします。投資が70%に増えていた場合、「貯蓄:投資=1:1」になるように投資の一部を解約して国債に入れます。

FIREのための目標金額はいくら?

年間生活費の25倍が目標金額と言われています。まるめの場合、毎月の生活費は9万円×12か月=108万円、その他年間で必要な費用が67万円、年間の生活費は175万円になります。なので、その25倍の4375万円がFIREに必要な金額となります。

まるめの生活費の内容はこちら

なぜ年間生活費の25倍が目標金額になるのか?

年間生活費の25倍の金額を毎年4%づつ取り崩した場合、30年経過しても資産がなくなる可能性が低いとの研究結果があるからです。(トリニティスタディ)

取り崩しの計算:4375万×4%=175万 → 年間の生活費

毎年取り崩しているとお金が無くなるのでは?という心配がありますが、残りの資金の投資運用は続けていくので、大幅に減ることはないそうです。

1年目:4375万-175万(1年の生活費)=4200万(残りの資産)

4200万×6.5%(投資利回り6%、国債利回り0.5%)=273万

4200万+273万(運用で増えた分)×4%=178万 → 2年目の生活費

↑実際の利益には20%の税金がかかります。(NISAの場合はかかりません)

まるめはどれくらいで目標金額に達成できそうか?

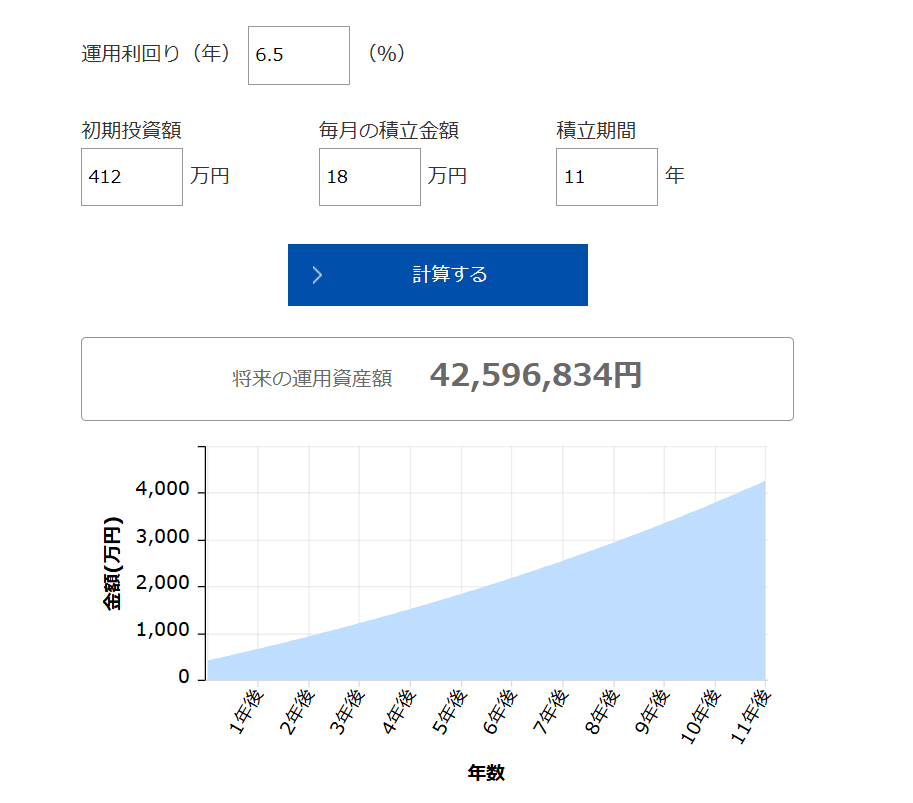

完全FIREするための目標金額は4375万円。初期投資412万で毎月9万円のインデックス投資を年間6%の利回りで運用し、毎月9万円、日本国債に年間0.5%の金利で運用したとすると、目標金額までに11年以上かかります。11年後となると61歳。定年まであと4年。FIRE今更な感じです。

アセットマネジメントoneの投資シミュレーションを使用

FIREが11年後って遅すぎない?

50歳で投資をはじめ、毎月頑張って18万円を投資と貯蓄に回しても完全FIREするには11年の年月がかかります。あと11年もフルで看護師をつづけるのは長すぎます。早く目標達成するための方法を考えていました。

- 投資に回す資金を増やしFIRE達成を早める

- 完全FIREはあきらめて、サイドFIREに切り替える

投資に回す資金を増やしFIRE達成を早める

早く完全FIREしたいのであれば、今以上に投資が必要です。つまり入金力が必要ということです。では、入金力を増やす方法とは?今からでもまるめが出来そうな方法を考えてみました。

- 今以上に節約する

- ボーナスも投資に回す

- 不要なものをメルカリやジモティーで売って投資に回す

- 夜勤をする(現在は日勤のみ)

- 転職して収入を増やす

- 管理職になって給料を増やす

- アルバイトや副業をする

今以上に節約するか、夜勤や副業をして稼ぎを増やすか・・・。なかなか大変そうです。

完全FIREはあきらめて、サイドFIREに切り替える

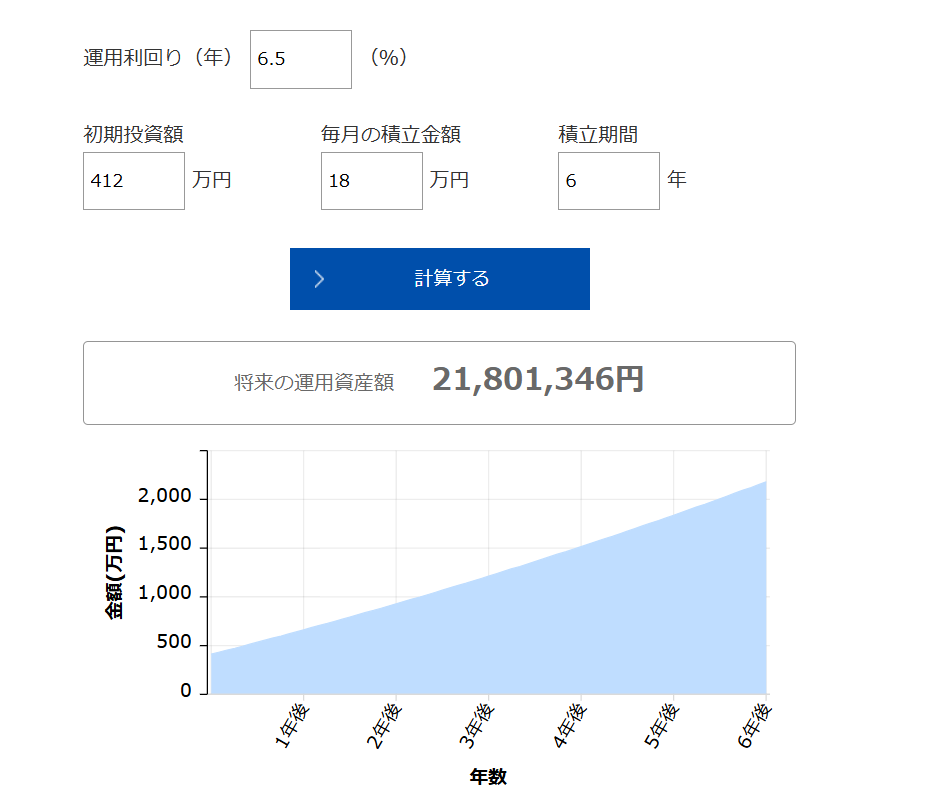

サイドFIREとは、完全に仕事を辞めるのではなく、働き続けることで得られる収入と資産運用による収入を組み合わせて生活するスタイルです。つまり、生活費の半分を資産運用から引き出し、残りの足りない分をパートやアルバイトで稼げばいいのです。なので看護師として働く必要はなく、自分が好きな仕事をのんびり楽しくすればいいと思います。コンビニで働いてもいいし、パン屋で働いてもいかまいません。生活費の半分はアルバイトで稼ぐので、貯める資産は半分の2186万円になります。2186万であれば6年後の56歳くらいで達成できそうです。

しかし当初のように気まぐれにアルバイトというわけにはいきません。生活費の半分を稼ぐとなると月7.2万円分くらいは働く必要があります。看護師だったら週2日働けば稼ぐことが出来そうです。

サイドFIRE後も生活費9万円でほんとに大丈夫?

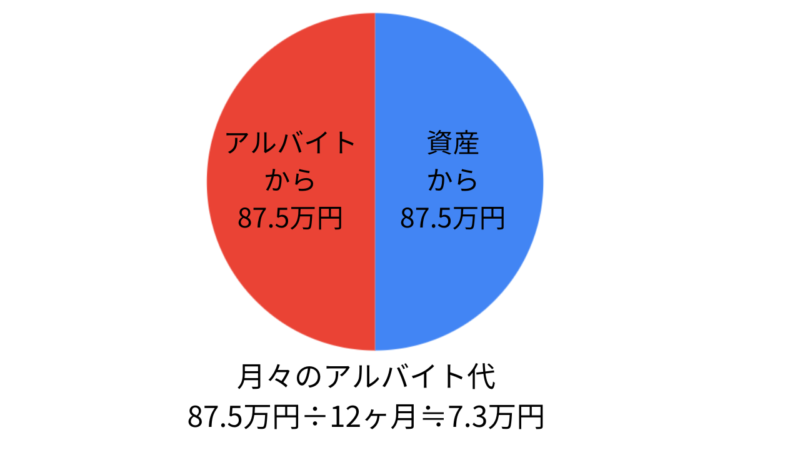

まるめの場合、サイドFIREした後は今の仕事を辞め実家でのんびり過そうと思っています。実家は一軒家なので住宅費は必要ありません。なので今の生活費で大丈夫と考えています。しかしもし、実家に帰らず別の場所に住む場合は、今のように住宅費が1万円とはならないので増えた分を稼がなければいけません。例えば5万円/月のアパートに住む場合は、4万円余計にアルバイトで稼ぐ必要があります。つまり月々11万円は稼がないといけないです。

- 毎月の生活費13万円×12ヶ月+年間の生活費67万円=223万円

- 223万円-87.5万円=135.5万円÷12ヶ月≒11万円→1ヶ月に稼ぐバイト代

月に11万円なら、看護師だったら週3日働けば稼げる金額と思います。

まとめ

資金を貯めるステップは次の6つです。

- 自分の資産を把握する

- 生活費を把握して3~6ヶ月の生活防衛費を決める

- 生活防衛費以外の資産を「国債:インデックス投資=1:1」に分ける

- 資産配分を決めたら躊躇なく一括で入れる

- 「貯蓄:投資=1:1」の割合で毎月投資し目標金額まで続ける

- 年に一度リバランスし、それ以外は証券の画面を見ない

決めた予算で生活し、目標の金額を毎月コツコツと投資と貯蓄に回していけば資産は増えていくと思います。しかしFIREまでに11年もの年月が必要です。のんびり生活を早く始めたいのなら、完全FIREが出来る資産を作るのではなく、半分の資産を作って時々好きなアルバイトをして生活費の半分を稼ぐ、サイドFIREというスタイルがいいと思います。まるめは早く自由を手に入れたいので、短期間で達成できそうなサイドFIREを目指し、これからも頑張っていきたいと思います。このブログで、50代からでもサイドFIRE出来る姿をみなさんにお見せできたらと考えてます。