月々の生活費の中で大きな負担となるのが「保険」です。今まで貯蓄型保険など数種類の保険に入っていましたが、保険を掛けるよりも投資した方が4倍の運用率で資産が貯まることが分かりました。まるめは早くFIREしたいので、自動車保険以外は解約し、インデックス投資に一括投資することにしました。

運用するなら保険よりインデックス投資の方が有利

保険があると安心な気がして、いろいろ入ってしまってますね・・。

すべての保険代を計算すると結構な金額だったりしますよ。保険を減らすと固定費がかなり減ります。

まるめも固定費を見直す前は「終身保険」を2つ、「養老保険」を1つ入っていました。終身保険は将来自分が亡くなった時の葬式代と老後資金のため、養老保険は老後の個人年金のためでした。また、「がん保険」と「医療保険」も月々7,000円くらい入っていたので、年間の保険代は結構な額になっていました。まるめが入っていた「終身保険」「養老保険」は貯蓄型保険。運用最低保証額は「1.5%」だったので、保険に入った当時は「金利が0.02%の貯金よりも保険で増やした方が得だ、万が一死んだときは遺族にお金が入るし」と思っていました。しかし、投資について勉強する中で、保険よりもインデックス投資の方が運用率がよいことを知りました。保険の最低保証率が1.5%、インデックス投資の運営率成績は10~15年慣らして6.0%ということなので、保険の4倍です。だったら保険の資金を投資に回して早くFIREした方がいいのではないかと考えました。

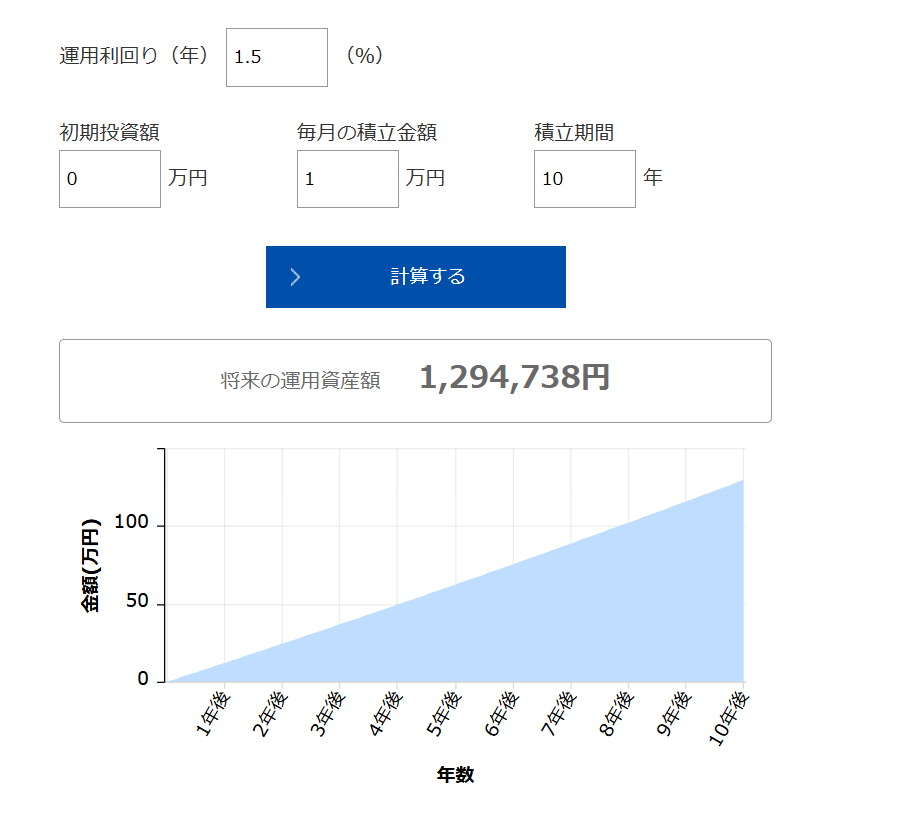

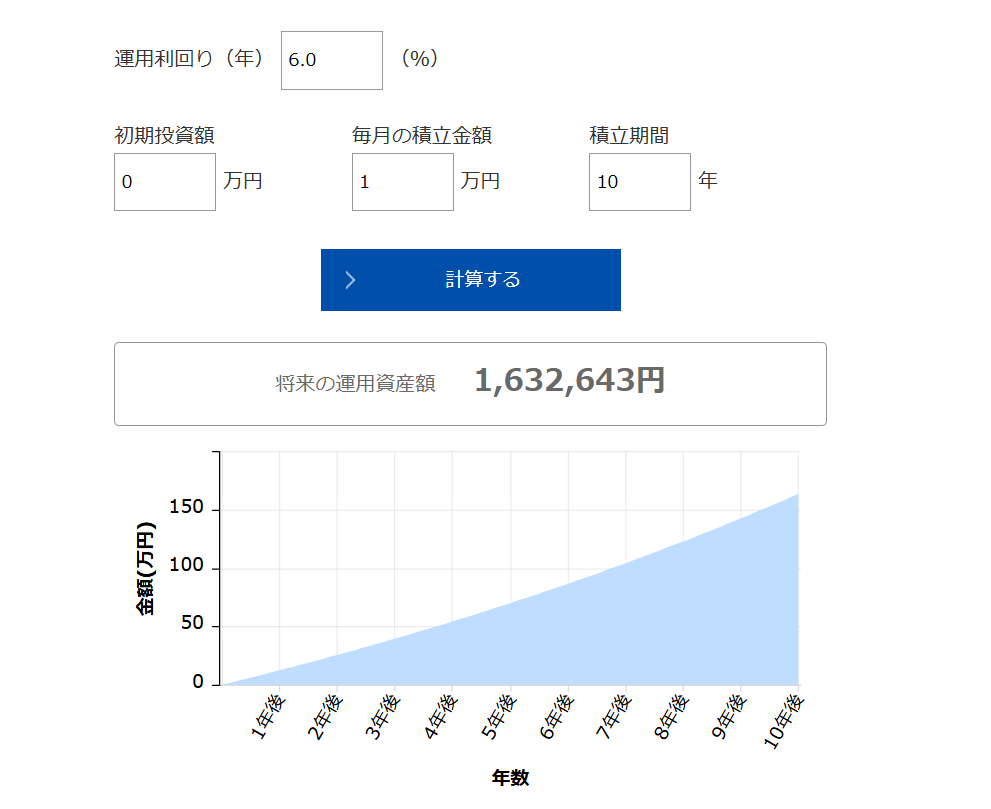

以下は【保険】と【投資】で毎月1万円を10年間入金したときの比較です。差額を計算すると約33万円くらいありました。これが月々2万円、3万円の保険に入っていたらどうでしょう?その差額はさらに大きくなると思います。

アセットマネジメントoneの投資シミュレーションを使用

アセットマネジメントoneの投資シミュレーションを使用

解約した保険はインデックス投資に一括投資しました

投資はリスクがあり、最悪の場合株価が下がって一時的に原本割れすることも考えられますが、過去の長いデータから株価がずっと下がり続けることはなく、数年後には株価が上がる傾向にあります。2020年のコロナの時を考えてみてください。2020年コロナ発生時には一時株価はぐんと下がりましたが、その後どんどん上がり続けています。株価が上がっていくのは、企業がどんな時も利益を上げるために努力するからです。一社だけであれば景気が悪く倒産することもありますが、「全世界株」のように世界全体の企業に投資をする場合は、市場全体として利益が増えていきます。以下は、2020年のコロナ時の暴落とその4年後のグラフです。ところどころ一時的に価額が下がっているところもありますが、だいたいすぐに回復しています。なのでまるめは、将来、今よりも株価が上がると信じて、解約した保険代をインデックス投資に一括投資することにしました。

楽天証券の「eMAXIS Slim 全世界株式(オール・カントリー)」の目論見書より編集

「医療保険」「がん保険」がなくても【高額医療制度】でどうにかなる

実は、医療保険も必要ありません。なぜなら世の中には「高額医療制度」というものがあるからです。例え手術で100万円の治療費がかかろうと、1ヶ月に支払う医療費の上限は決まっていて、その金額以上は支払う必要がないのです。例えば年収約500万円の場合、80,100円+(医療費-267,000円)×1%が負担額です。

自己負担限度額=80,100円+(1,000,000円−267,000円)×1%

=80,100円+(733,000円)×0.01

=80,100円+7,330円=87,430円

また就職先によっては「付加給付制度」というものがあって、 高額療養費の自己負担額の一部を健康保険組合や共済組合などが払ってくれることもあります。この場合は、先に治療費を自分で支払いますが、その後申請するとその差額分が帰ってきます。多くの健康保険組合では、1か月の医療費の自己負担限度額を25,000円に設定していますので、以下のような内容になると思います。気になる方は一度、自分の健康保険組合に問い合わせてみるといいと思います。

- 高額療養費制度により自己負担額が87,430円に減額される

- 付加給付制度により、さらに25,000円まで軽減され、62,430円が戻ってくる

- つまり、実際に払った治療費は25,000円となる

実際まるめが病気で入院したとき、まさに付加給付制度でお金が返ってきてびっくりしました。高額医療制度だけでも助かったのに、さらに返金も頂いていいんですか?と思いました。

病気で治療が長引いたときもなんとかなる

厚生労働省の「令和2年 患者調査」によると「全年齢・性別を含めた平均入院日数は約32.3日」と言われています。看護師の皆さんだったら分かると思いますが、今の病院は長い入院を推奨していません。なので治療が終われば、退院して自宅療養になると思います。入院後療養生活となって数ヶ月仕事を休むことになっても、傷病手当が出るので給料が0円になることはありません。傷病手当の支給額は、直近12ヶ月の標準報酬月額の平均の3分の2相当なので、30万円の標準報酬月額だったら20万円くらいもらえます。抗がん剤治療などで治療期間が長引いても、通算1年6ヶ月までもらえるので安心です。

また傷病手当を1年6ヶ月もらった後も治療が長引いて仕事に復帰できなかった場合は、障害年金というものがあります。これは病気やケガで生活や仕事に制限がある人を対象とした公的年金です。例えば、抗がん剤治療の副作用で仕事や日常生活に支障が出た場合、障害年金がもらえる可能性があります。しかし治療の副作用で働けないくらいだと、もらえて厚生障害年金3級の最低保証額:月額51,000円なので、これだけでの生活は厳しいと思われます。その時は生活防衛費から足りない分を出さないといけなくなりそうです。

最悪すごく病気が悪化して治療が長引き、生活防衛費、貯蓄、投資のお金も全てなくなった場合は、生活保護を受けることになります。ずいぶんFIREから遠のいた話になりますが、最悪の場合はどうなるのかも考えておきましょう。単身の生活保護は、以下のような受領額になるそうです。

- 生活扶助: 約40,800円〜73,720円(地域による)

- 住宅扶助: 約36,000円〜53,700円(地域による)

- 合計: 月額約76,800円〜127,920円程度

月に6万~12万、なんとかやっていけそうな金額です。たとえ病気で長期間仕事が出来なくなっても、最低限の生活ができるのが日本の良い所です。

葬式代は貯蓄で用意する

まるめは自分の葬式代とおもって終身保険に入っていました。しかし子供がいないので自分が亡くなった時は小さなお葬式で十分だと考えました。小さな家族葬の平均金額は100~110万円くらいだそうです。それなら貯蓄でどうにかなると思います。なので終身保険はやめて、解約した費用はインデックスに一括投資することにしました。

自動車保険は対人・対物だけ入りました

まるめは車を持っているので「自動車保険」は必要です。自動車保険も内容を見直し、費用をずいぶん減らしました。もし事故で相手にけがを負わせた場合、賠償金が高額になるので「対人・対物賠償保険」は無制限で入りました。しかし、自分の車に対する「車両保険」はやめました。なぜなら、車両保険を使わなくても修理代は貯蓄と投資から支払えばよいと考えたからです。車両保険を使うと、保険から修理代を出してもらえますが、結局、次の年から保険料が高くなるため、修理代をあとから請求される形になります。だったら車両保険は付けずに、その費用を投資に回して資産を増やす方がいいと思いました。「車両保険」を付けないことで、かえって安全運転に気をつけるようになったと思います。最悪、自損などで車を買い替えることになったとしても中古で軽自動車なら100~150万円出せば買えると思います。また車は買い替えず、車生活自体を辞める選択肢もあります。

- 車同士の衝突や接触による損傷

- 台風や洪水などの自然災害による破損

- 盗難やいたずらによる被害

- 飛び石によるガラスの損傷

- 火災による車両の損害

自動車保険の見直しには、ネットでの自動車保険一括見積を利用すると便利です。自分の車種や型式、住んでいる場所など入力する必要はありますが、数社からの見積が届き、その中から自分の条件に合うものを探したらいいです。見積を取る前は、職場の団体割引とゴールド免許割引でも安いと思っていましたが、それ以上に安い保険に入れました。

職場の団体自動車保険 27,000円 → チューリッヒの自動車保険 12,000円

保険会社の競争により最安値の保険は毎年変わるそうです。なのでどこの保険会社が一番安いか、毎年見直す方がいいと聞きます。まるめも次の更新時にはまた一括見積をとって保険会社を検討しようと思っています。

火災保険は寮生活なので必要なし

まるめは寮生活なので、「火災保険」は必要ありません。しかし、アパートなど借りる場合は火災保険に入る必要があります。火災保険はネットで調べてみると3,000円代から入れるようです。アパートに付随している保険は高くなっていることがあるので、可能でしたら自分で選んで入った方が安く収まりそうです。

まとめ

必ず入っておく保険は、「自動車保険(車両保険なし)」と「火災保険」です。子供のいない人は「生命保険」に入る必要はありません。貯蓄型保険よりも投資の方が運用率が良く資産が増えます。早くFIREしたければ無駄な保険は解約し投資するの方がいいです。病気に対しては「高額医療制度」があるので、心配するほど医療費はかかりません。療養中の給料は「傷病手当」があるし、失業しても「失業手当」があります。最悪、自分の資産を全て失っても「生活保護」があります。日本には優れた社会保障制度があるので安心して暮らしていけます。このように保険を見直して浮いた資金は投資にまわすことで、また一歩FIRE近づけると思います。